Riesgo en la innovación: Liderando con y contra el riesgo

Liderar con y contra el riesgo: aceptarlo como parte de la innovación, reducirlo de forma metódica en fases tempranas.

Por José Manuel Morales

| Abril 29, 2021 - 6 min. de lectura.

Las palabras innovación y ahora la transformación digital se han adueñado del vocabulario empresarial durante estos últimos años. El contexto de pandemia ha colocado aún con mayor fuerza estos temas en los directorios de las empresas.

En ambos casos podemos coincidir que son medios para alcanzar algo mejor de lo que ya existe. Un producto, un proceso, un servicio o incluso un modelo de negocios. Ciertamente, nos permiten lograr metas u objetivos asociados a la estrategia de negocios de la empresa y por lo tanto, aspiramos a que los esfuerzos que hacemos tengan un resultado concreto que se refleje en el estado de resultados de la empresa y en particular, en el EBIDTA.

La tarea no es fácil, tanto para la innovación como para la transformación digital se requiere tener perseverancia, paciencia y por supuesto convicción. En la mayoría de los casos, los resultados no son inmediatos y en muchos ni siquiera tendremos resultados. Esto muchas veces desanima a los directores y gerentes que buscan alcanzar los objetivos en forma eficiente y eficaz. Es decir al menor plazo posible con el menor uso de recursos. Dos aspectos que chocan con los tiempos, los recursos y los resultados de los procesos innovadores.

Aspectos que también corrobora los últimos resultados del Ranking C³ de Creatividad e Innovación (ver figura 1). El cual arroja que las dimensiones con puntajes más bajos siguen estando en el tiempo y los recursos e incentivos para innovar.

Dado lo anterior, es precisamente el sentido último de tener una Ley que incentive la Investigación y Desarrollo, llevando a cabo actividades que son parte del proceso innovador o de transformación digital, con un menor riesgo económico por medio de un beneficio tributario concreto, específico y potente. Con esta finalidad, se busca que las empresas alcancen mayores niveles de competitividad que sus pares, tanto nacionales como internacionales, aportando a reducir en parte el gasto que implica hacer innovación.

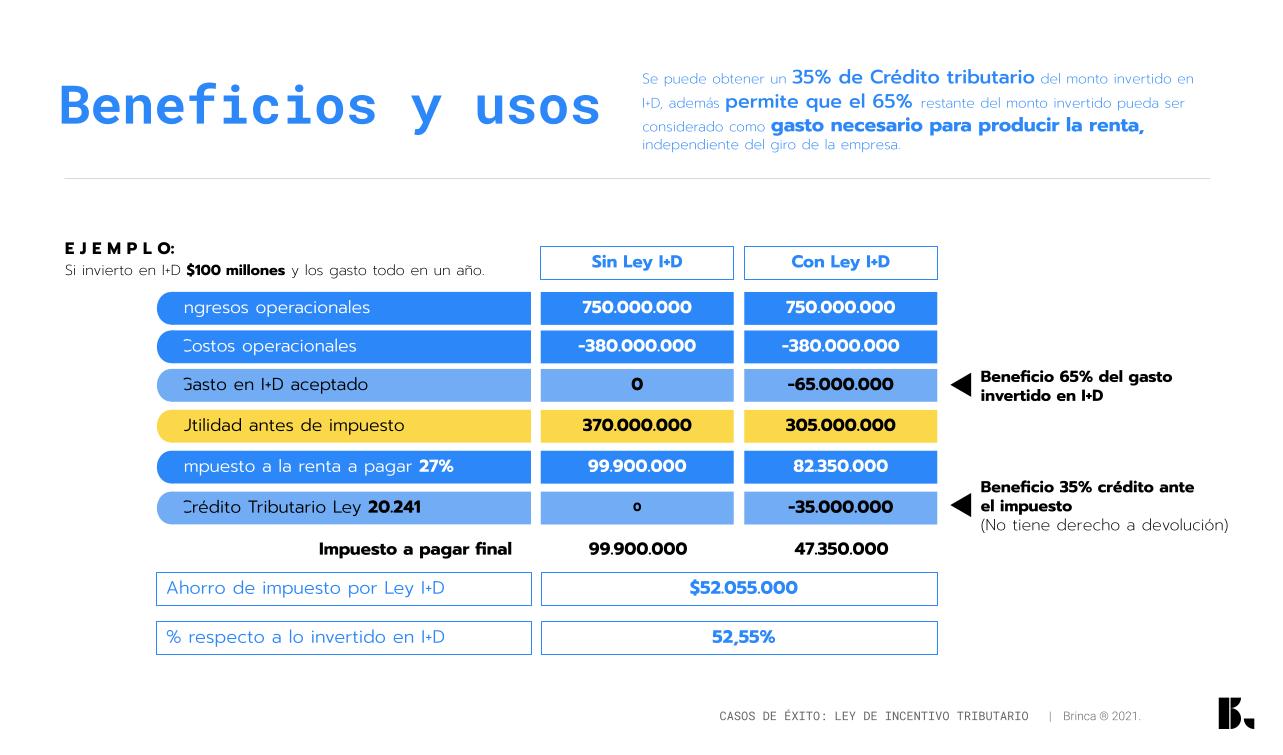

Una reducción en el pago de impuestos por esta vía, se refleja en el estado de resultados antes incluso que la misma innovación puesta en el mercado (Ver figura 2). Entonces, la pregunta es: ¿Por qué se usa tan poco la Ley 20.241 que incentiva vía beneficio tributario la ejecución de proyectos de I+D?. ¿Qué pasa que solo el 44% de las empresas declara conocer este instrumento?

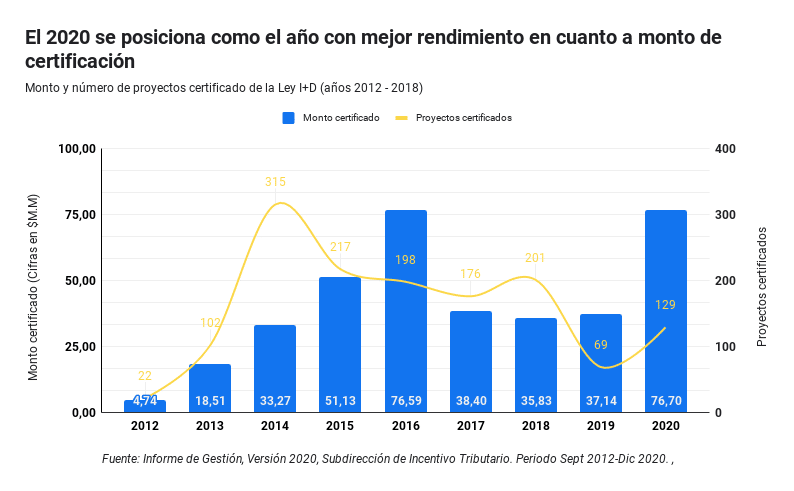

Aprovecho este punto, para poner algunos antecedentes del bajo impacto que tiene este instrumento, lo que no significa que no sea adecuado. El año 2020 es el más alto en los montos certificados por CORFO en la historia de instrumento con 76,7 mil millones de pesos. Si observamos el año 2018 y 2019, vemos que ninguno de los dos superó los 38,5 mil millones de pesos certificados. Al promediar los años 2018-2019 y 2020 alcanzamos una cifra cercana a los $50M.M, lo que es similar al año 2015 (Ver figura 3).

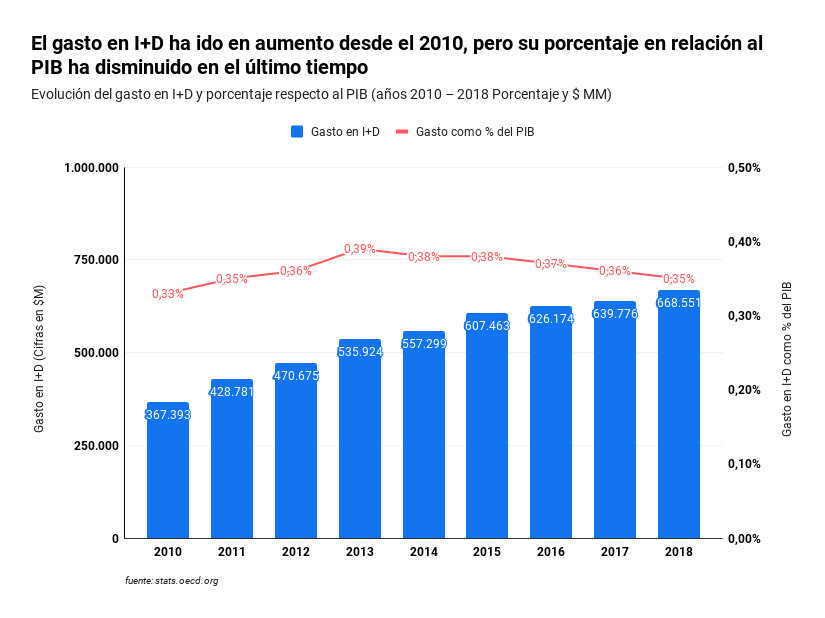

En número de proyectos certificados, aún no superamos la barrera de los 200 anuales postulados y con relación al gasto en I+D como porcentaje del PIB, estamos peor que el año 2013 que se alcanzó a llegar al 0,39%. En el 2018, este porcentaje se empinó hasta un 0.35% y no hemos logrado superar el 0.40% históricamente (Ver figura 4). Finalmente, en el año 2020 solo 129 empresas postularon al beneficio.

Como dato, la modificación de la Ley se puso en práctica en septiembre del 2012, que sí tuvo un efecto importante hasta el año 2016, en relación con el período 2008-2012, luego de eso sistemáticamente ha venido bajando su uso. Esperemos que lo ocurrido el 2020 rompa la tendencia que se ha venido dando en los últimos 4 años.

Volviendo a nuestras preguntas. Un primer punto que se puede plantear, ante su poco uso, es el que dice relación con el tiempo que toman los proyectos de I+D en mostrar resultados y por lo tanto, se haría poco atractivo hacerlo, dado que los tiempos de las empresas no son necesariamente los tiempos de estos proyectos.

Es verdad. Cuando se observan los presupuestos de las empresas y los incentivos de quienes tienen que cumplir esos presupuestos, en muchos casos, se esperan resultados al más breve plazo posible. La búsqueda rápida de estos resultados, atenta contra el proceso innovador de ideación, selección de iniciativas, gestión y ejecución de proyectos. Finalmente, esto afecta la salida al mercado del producto o servicio, o bien, su implementación en caso de que sea un proceso interno.

La Ley I+D es muy eficaz, pues sus efectos se pueden ver dentro un año o incluso menos en la declaración anual de impuestos. Es decir, es posible recuperar más del 50% de los gastos realizados en I+D en 12 meses o menos. Esto, sin haber lanzado el producto o servicio al mercado que da origen al proyecto de I+D.

La Ley I+D permite aplicar los gastos de Investigación y Desarrollo al beneficio tributario una vez certificado el proyecto por CORFO, al año siguiente de haberse postulado y certificado.

Supongamos que la empresa decide realizar un proyecto de I+D en el mes de enero del año 1 y por lo tanto, envía a CORFO una solicitud de intención de acogerse a este beneficio. Primer paso importante para alcanzar a incorporar los gastos que generará la preparación del proyecto. Esta solicitud es aprobada en un plazo inferior a los 30 días por CORFO, en la medida que se adjunten tres documentos al formulario de manera on line: Declaración Jurada, una factura y el comprobante de transferencia de pago de esa factura con un plazo no superior a los 30 días de la fecha de presentación. Es un trámite fácil, sencillo y sin ningún costo.

La empresa inicia la ejecución del proyecto con investigaciones preliminares para ver su potencial impacto y determina que definitivamente la iniciativa vale la pena llevarla a cabo. En ese momento, supongamos que es junio del mismo año 1, inicia el proceso de formulación.

Con el apoyo de Brinca, reduce el tiempo de la formulación y aumenta la probabilidad de éxito. En dos meses la postulación está presentada a CORFO, por lo tanto en agosto del mismo año 1, el proyecto ya se encuentra en CORFO para su evaluación. Sin perjuicio de que las actividades del proyecto sigan su marcha, en diciembre del mismo año 1 es certificado por CORFO y por lo tanto, se encuentra en condiciones de rendir los gastos de I+D (personal, subcontratos, equipamiento e infraestructura) del año tributario 1. Los gastos que se podrán incluir serán los efectuados desde enero del año 1, mes en que se ingresó la solicitud de intención. Con el apoyo de Brinca presenta en el mes de enero del año 2 la rendición de los gastos mencionados, correspondientes al período tributario del año 1. En el mes de abril del año 2 aplica el beneficio tributario que otorga la Ley, que al menos será un 35% de los gastos efectivamente rendidos a la declaración anual y que incluso pueden llegar hasta el 52% del valor gastado, rebajando este valor en los impuestos a pagar.

El proyecto seguirá su curso, si tiene éxito, la empresa será más competitiva, tendrá un nuevo producto/servicio que ofrecer al mercado anticipándose a sus competidores y además habrá reducido en forma importante los gastos reales del proyecto por medio del beneficio tributario que entrega la ley. ¿Qué pasa si el proyecto fracasa o no da el resultado esperado?: habrá generado un aprendizaje significativo para futuros desarrollos, pero lo más importante, los beneficios tributarios por los gastos de investigación y desarrollo reales se recuperan, disminuyendo su riesgo económico en forma real.

En este último caso, Brinca ha apoyado a diversas empresas en sus procesos de presentación del informe de cierre anticipado del proyecto ante CORFO, lo cual es una de las posibilidades ciertas/esperables en una iniciativa de I+D, como parte de las reglas del juego cuando existe incertidumbre.

A través de la Ley I+D, los beneficios económicos de la innovación se recibirán antes que la innovación misma. De esta manera, derribamos nuestro primer mito que los resultados de la innovación se verán en el largo plazo. Con el uso de la Ley podemos ver efectos en 12 meses aproximadamente.

Es así como podemos ir paso a paso encontrando mitos y leyendas que al analizarlas con detención vemos que no son reales y que en definitiva, la falta de uso del instrumento obedece a otras motivaciones y que también abordaremos en este blog más adelante.

En la próxima entrega, hablaremos de un segundo mito que es más importante aún que el señalado en esta primera parte. No se lo pierdan.

Liderar con y contra el riesgo: aceptarlo como parte de la innovación, reducirlo de forma metódica en fases tempranas.

Spread the love Daniela Morel, relatora del curso de IA de Upskill, y partner estratégica de Brinca en Inteligencia Artificial Generativa, escribió hace unos días un interesante blog acerca de diferentes formas en que podemos usar el Chat GPT para potenciar el bienestar. Aquí sus descubrimientos: Inteligencia Artificial Generativa y Bienestar: ¿Son realmente compatibles? Desde […]